Planificación sucesoria – datos que tienes que conocer

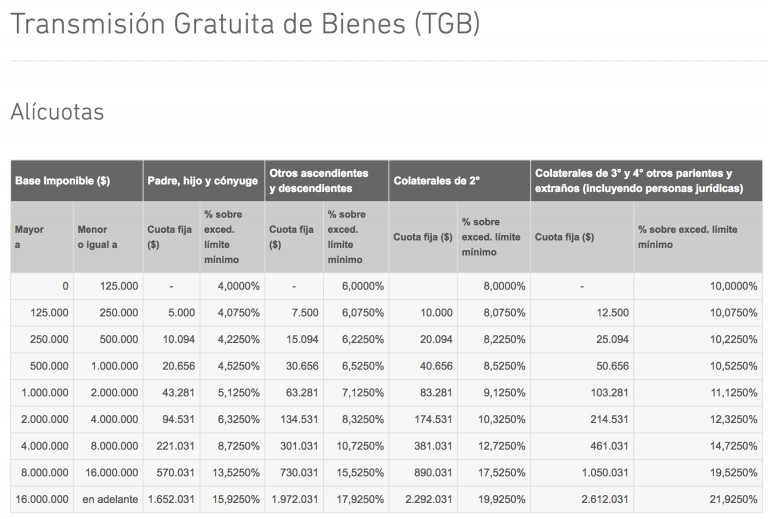

Transmisión Gratuita de Bienes

Contribuyentes: Persona física o jurídica

- Domiciliada en Provincia: Se grava por el monto total del enriquecimiento.

- Domiciliada fuera de Provincia: Se grava el enriquecimiento patrimonial proveniente de una transmisión de bienes existentes en el territorio de la Provincia de Buenos Aires

Hecho Imponible

Todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda o afecte uno o más bienes situados en la Provincia y/o beneficie a personas físicas o jurídicas con domicilio en la misma, estará alcanzado con el impuesto a la Transmisión Gratuita de Bienes en las condiciones que se determinan en los artículos siguientes

Hecho imponible

Sin perjuicio de lo establecido en el párrafo anterior no estarán alcanzados por el Impuesto a la Transmisión Gratuita de Bienes, los enriquecimientos patrimoniales a título gratuito cuyos montos totales no superen la suma que establezca la Ley Impositiva.

El impuesto a la Transmisión Gratuita de Bienes alcanza al enriquecimiento que se obtenga en virtud de toda transmisión a título gratuito, incluyendo:

-

Las herencias

-

Los legados

-

Las donaciones

-

Los anticipos de herencia

-

Cualquier otra transmisión que implique enriquecimiento patrimonial a título gratuito.

Se presume, salvo prueba en contrario, que existe el hecho gravado por este impuesto, cuando se trate de alguno de los siguientes casos:

- Transmisión es a título oneroso de inmuebles a quienes llegaren a ser herederos o legatarios del causante dentro de los tres (3) años de producidas si fuesen directas, o de cinco (5) años si se hicieren en forma indirecta por interpósitas personas.

- Transmisiones a título oneroso en favor de herederos forzosos del enajenante o de los cónyuges de aquéllos, siempre que al tiempo de la transmisión subsistiere la sociedad conyugal o quedaren descendientes.

- Transmisiones a título oneroso a favor de herederos forzosos del cónyuge del enajenante, o de los cónyuges de aquéllos, siempre que al tiempo de la transmisión subsistieren las respectivas sociedades conyugales o quedaren descendientes.

- Transferencias a título oneroso en favor de una sociedad integrada, total o parcialmente, por descendientes (incluidos los hijos adoptivos) del transmitente o de su cónyuge, o por los cónyuges de aquéllos, siempre que con respecto a ellos subsistieren al tiempo de la transmisión las sociedades conyugales o quedaren descendientes.

- Compras efectuadas a nombre de descendientes o hijos adoptivos menores de edad.

- Constitución, ampliación, modificación y disolución de sociedades entre ascendientes y descendientes, incluidos padres e hijos adoptivos, o los cónyuges de los mencionados.”

- Los legados, donaciones y anticipos de herencia de caracteres compensatorios, retributivos o con cargo.

Planificación Sucesoria

Planificar la Herencia

Nuestros profesionales son expertos en lograr que los herederos protejan el patrimonio en los momentos de mayor conmoción y peores decisiones apresuradas.

Planificamos que cuenten con los recursos necesarios para pagar gastos e impuestos sucesorios sin pérdida de capital.

Asesoramiento sin cargo.

Confíe en nosotros, tenemos más de 30 años asesorando a nuestros clientes.

{kind=link}