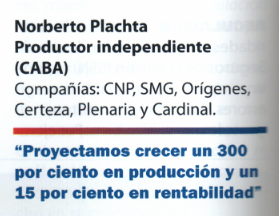

Opina Norberto Plachta en revista Estategas Abril 2016

| ¿Cómo impactarán los cambios económicos en la venta de seguros?

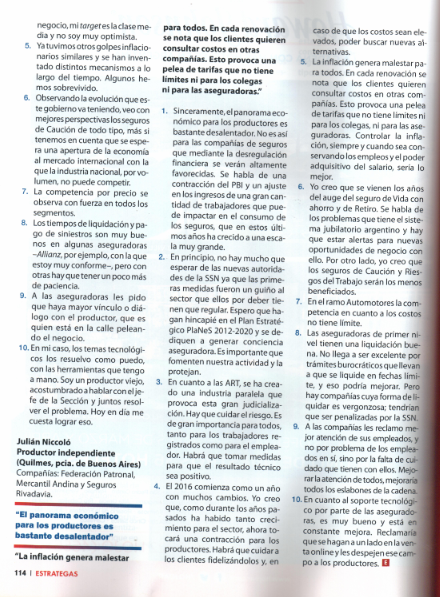

2. ¿Qué espera de las nuevas autoridades de la SSN? ¿Qué medidas prioritarias tendría que tomar el nuevo titular del organismo de control?3. Una imparable judicialización jaquea a las ART. Si todo continúa igual, está en riesgo la supervivencia del sistema de Riesgos del Trabajo. ¿Qué medidas cree que se deberían tomar para preservarlo?

4. ¿Cómo proyecta 2016 en materia de producción y de rentabilidad de su negocio? 5. La industria de seguros tiene experiencia en moverse en contextos 6. ¿Cuáles son los ramos que ve con mayor potencialidad de desarrollo? ¿Y cuáles los que menos? 7. ¿En qué negocios o ramos la competencia por precio se observa con más fuerza? 8. ¿Cómo calificaría los tiempos de liquidación y pago de siniestros por parte de las aseguradoras? 9. ¿Qué les reclama hoy a las compañías de seguros, en todas las áreas de su relación comercial con ellas? 10. ¿Cómo está resolviendo el soporte tecnológico de su negocio? ¿Está conforme con las herramientas que le acercan las aseguradoras? Respuestas de Norberto Plachta

Productor independiente (Ciudad Autónoma de Buenos Aires) «Confiamos 1. Las primeras señales económicas del nuevo gobierno me parecen positivas. Era imprescindible sincerar los valores, indicadores y estadísticas de nuestro país. Las distorsiones de datos reales siempre provocan que los montos asegurados generen desconfianza, inseguridad o incertidumbre de la efectividad de la cobertura contratada.2. En cuanto a la SSN, sugiero cinco medidas importantes. La primera, actualizar el valor del seguro de Vida Obligatorio, que hoy es de 20 mil pesos. Es inmoral que la familia de un trabajador reciba ese monto como indemnización. La segunda, crear un índice de actualización de sumas aseguradas por el efecto de la inflación. La tercera, permitir la emisión de pólizas con pago y cobertura en dólares. La cuarta, actualizar el monto deducible del Impuesto a las Ganancias de las primas pagadas en las pólizas de seguro de Vida Individual. Por último, creo que hay que promover el ahorro en las pólizas de seguro de Vida con beneficios impositivos como planificación de fondo de retiro complementario.

3. En Riesgos del Trabajo considero que deberían trabajar en conjunto las aseguradoras y los profesionales del derecho en buscar una solución con el propósito de evitar una nueva industria de juicios que no beneficia a las partes realmente interesadas en la protección y previsión. 4. Creo que comienza un año muy positivo para el crecimiento de nuestra industria. En lo particular, comenzamos a capacitar un equipo profesional con el cual hemos planificado unaexpansión y donde proyectamos crecer un 300 por ciento en producción y 15 por ciento en rentabilidad. 5. En cuanto a la problemática de la inflación, confiamos en que se puedan emitir pólizas con algún tipo de cláusula o índice de ajuste en dólares para proteger el ahorro y la suma asegurada. 6. Con respecto a los ramos con mejores potencialidades para este año, puedo decir que hace 30 años que nuestromercado son los seguros de Personas y confiamos en su continuo crecimiento. Nos encantaría que las compañías diseñen planes de Cuidados 7. La competencia de precio se observa con más fuerza en la rama de Vida en los seguros Colectivos. 8. Nuestra experiencia con la liquidación y el pago de siniestros es muy buena, y el cumplimiento de las compañías es correcto. 9. A las compañías de seguros le pedimos que continúen invirtiendo en educar y crear conciencia aseguradora en el mercado.10. Creo que las aseguradoras se están adaptando rápidamente a los cambios tecnológicos, con el objetivo de ofrecer a los productores más herramientas y apoyo.

NOTA COMPLETA  |

|||

Las medidas del Ejecutivo en materia económica generan señales de alerta porque, si bien en el mediano plazo deberían resultar positivas, inicialmente pueden significar un ajuste que redunde en una baja en el consumo de seguros.

Foto: Jorge Miranda, productor independiente (CABA).

La cautela parece ser lo que prima entre los productores asesores de seguros tras el cambio de gobierno. Las primeras decisiones tomadas en materia económica logran sentimientos encontrados: mientras que algunos creen que hubo desaciertos en los primeros meses de gestión de Mauricio Macri, otros creen que las señales iniciales son positivas. Pero, en general, todos coinciden que el ajuste o sinceramiento (según el lente con el que se lo mire) tendrá un impacto en el bolsillo de los trabajadores y, por ende, en el consumo de seguros.

«Me parece muy malo el inicio del gobierno. Han empezado emitiendo decretos de

necesidad y urgencia (DNU), entre otros desaciertos», lamenta un productor. Otro, en cambio, es más moderado y algo optimista: «Los cambios económicos son duros durante los primeros meses. Luego se puede crecer económicamente como país», espera. Hay profesionales que diferencian los escenarios según el rubro y sostienen que el panorama es desalentador para los productores asesores, mientras que «la desregulación financiera favorecerá a las compañías de seguros». La mayoría de los productores no se animan a predecir cómo se comportará la producción en sus carteras (aunque se espera un crecimiento natural por inflación) ni cuál es la perspectiva de rentabilidad (los que arriesgan, difieren mucho en sus pronósticos). Los intermediarios consultados asumen que, si bien el escenario no es muy prometedor, existen perspectivas de crecimiento real en algunos segmentos, aunque no coinciden en cuáles. Los ramos señalados como con mejores posibilidades son Responsabilidad Civil, Vida con ahorro y Retiro, estos últimos empujados por la desconfianza en el sistemajubilatorio argentino. Mientras un productor considera que la apertura de la economía impulsará el desarrollo de los seguros de Caución, otro Por otra parte, otro productor acerca un reclamo recurrente en los últimos años: «El mercado necesita una suscripción más amplia en las sumas aseguradas y en la toma de riesgos. Por ejemplo, seguimos con dificultades para asegurar una fábrica textil o de plásticos». También, agrega, «hay una necesidad de suscribir sumas mayores en Responsabilidad Civil, que las compañías no suscriben alegando falta de reaseguro». REGULACION. Los reclamos novedosos en esta edición son la actualización del valor de seguro de Vida Obligatorio yla creación de un índice de actualización de sumas aseguradas por efecto de la inflación. «Confiamos en que se puedan emitir pólizas con algún tipo de cláusula o índice de ajuste en dólares para proteger el ahorro y la suma asegurada», postula uno de los entrevistados. Otro, por su parte, retomó un pedido histórico: más y mejores beneficios impositivos para promover el ahorro en pólizas de seguro de Vida. Leticia Pautasio |

|||

| Publicado el 21/3/2016 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}