{kind=link}

{kind=link}

{kind=link}

- Podemos proteger tu empresa con coberturas especialmente diseñadas en base a tus necesidades. Adicionalmente podemos ofrecer coberturas de responsabilidad civil producto, gastos de retiro de productos del mercado, coberturas de excesos, riesgos de contaminación, además de brindarte coberturas “Umbrella“

- Asimismo, con nuestra cobertura OCIP, te ofrecemos soluciones de seguros para contratistas y profesionales independientes que puedan prestar servicios en tu establecimiento.

- Contamos con una línea de seguros de responsabilidad civil especial para eventos y entretenimientos, la cual brinda protección ante el riesgo de eventuales daños a terceros y te indemniza en caso de cancelación de espectáculos o de no presentación de artistas.

- También podemos amparar tu empresa con coberturas especialmente diseñadas en base a tus necesidades, cubriéndote contra caídas de árboles y estampidas de animales, o bien resguardando tractores, cosechadoras y demás maquinaria agrícola.

- Cobertura para Ensayos Clínicos: En caso de ser requerido, lo protegemos contra reclamos emergentes de los productos aplicados en los ensayos en todas sus fases manteniendo indemne al centro de investigación, la clínica o el hospital y a los investigadores principales o secundarios. Nuestra cobertura de RC Producto para el segmento de Life Sciences cubre productos que normalmente se encuentran excluídos en otras pólizas: Productos vencidos, reclamos emergentes de errores de diseño, por ejemplo. Asimismo otorgamos retroactividad en el caso de pólizas previas con base de reclamos evitando la necesidad de comprar períodos ampliados de denuncia.

18Jul, 2018

¿Sabías que una empresa puede proteger a sus empleados 24/7 aunque no sea un accidente laboral?

Aunque suene cliché, un accidente no distingue personas ni momentos, entonces estar protegido con un seguro puede ser casi un indispensable y las cifras así lo avalan.

Existe mucha confusión y desconocimiento en torno a estos seguros, especialmente porque se confunden con los conocidos accidentes laborales. Accidentes Personales es un producto que las empresas pueden contratar para sus colaboradores y que tiene grandes ventajas.

Seamos prácticos. Llegó fin de año y una empresa organizó un paseo, en donde también participaron las familias de los trabajadores. El bus contratado para el traslado, por no contar con las mantenciones al día, presentó un problema mecánico que provocó el volcamiento del vehículo con resultado de varios lesionados. ¿Quién responde por los gastos derivados del accidente? Dado que fue una actividad recreativa, extra laboral y fuera de la oficina, ¿puede considerarse un accidente de trabajo?

La ley reconoce como accidente laboral toda lesión que sufre una persona a causa o con ocasión de su trabajo, que le produzca lesiones de incapacidad o muerte en el contexto de actividades gremiales, capacitación ocupacional o en el desarrollo de cualquier actividad en el ámbito del trabajo, incluyendo el trayecto de ida o regreso al lugar de faena o laboral.

Los accidentes personales son definidos como todos los hechos fortuitos e involuntarios que pueden afectar la salud de una persona. La cobertura de este producto ahorra entrar en la discusión con una entidad previsional sobre si fue o no un accidente laboral cuando se trata de situaciones que no explicita la ley.

Flexibilidad, un factor relevante de este tipo de seguros

Este tipo de seguros puede ser contratado por empresas de cualquier rubro. En el caso de empresas de servicios, el seguro no solo podría ser dirigido a empleados, sino también a clientes, como es el caso de agencias de turismo, productoras de eventos, empresas de deportes, por mencionar algunos ejemplos.

La empresa tiene que tener claro que este tipo de seguros puede aplicarse en distintas industrias y modelos de negocios, es decir, que las pólizas deben ser muy flexibles. Es importante que la empresa sea clara con respecto a la cobertura que busca para así obtener coberturas adecuadas al tipo de riesgo.

Un beneficio para los empleados en tiempos actuales

Es importante que las empresas que se interesen en este tipo de seguros tengan claro las ventajas que este tipo de productos tienen no solo para proteger a sus trabajadores, sino también para entregar un beneficio adicional que incremente el “salario emocional” del colaborador.

No es novedad que los límites del trabajo se han desdibujado. Vivimos en un mundo laboral cada vez más dinámico, con diversas modalidades de trabajo, horarios mucho más flexibles, donde además el capital humano tiene pretensiones más allá de lo económico, como es el caso de los millennials, que buscan experiencias de trabajo distintas, modalidades de horario laboral flexible o no tener que ir a una oficina, y a su vez valoran los beneficios extras que se ofrecen en el mercado.

Muchas empresas desconocen o confunden este tipo de seguros. No saben que pueden tener cobertura 24/7, que funciona en casos fuera de la jornada laboral y que puede tener muchísimas aplicaciones. Contar con este beneficio puede marcar la diferencia para un postulante entre un lugar de trabajo y otro.

Fuente: Raúl Rosales

18Jul, 2018

Mercado laboral El trabajo en negro fue el tipo de empleo que más creció en un año

Ocho de cada 10 nuevos puestos de trabajo corresponden a asalariados no registrados y cuentapropistas.

El tipo empleo que más creció durante los últimos 12 meses a marzo pasado fue el del trabajo “en negro”. De acuerdo a los datos del primer trimestre de 2018 difundidos por el INDEC, en ese período se generaron 532.000 puestos de trabajo, pero menos de una cuarta parte (121.000) fueron ocupados por asalariados registrados. El grueso correspondió a no registrados o «en negro» (253.000) y cuentapropistas (158.000) de los cuales se estima que la mitad fueron no registrados.

Así, de los nuevos puestos laborales, casi 8 de cada 10 corresponden a asalariados en negro y cuentapropistas, que buena parte no está registrado y corresponden a ocupaciones inestables.

A su vez, de los nuevos puestos laborales de asalariados, el 67% fueron contratados “en negro”, mientras se estima que más de la mitad de los nuevos cuentapropistas también se desempeña en la informalidad. De aquí se infiere que en 2017 y los primeros meses de 2018, con la economía aún en expansión, hubo un fuerte avance del trabajo en negro, la informalidad y la precariedad laboral.

Con estos números, el mapa ocupacional muestra que sobre 20.383.000 puestos de trabajo, 10.774.000 estaban ocupados por asalariados formales, 4.610.000 por asalariados no registrados y 4.999.000 por cuentapropistas. Así poco más de la mitad de los puestos laborales está ocupado por asalariados formales o en blanco.

De los datos del INDEC comparados con los de la Seguridad Social se infiere que la mitad de los cuentapropistas y autónomos no están registrados, lo que eleva a 7,5 millones los asalariados y cuentapropistas informales o no registrados.

En tanto, los mayores puestos asalariados no registrados se concentran entre el personal doméstico (1.130.000), el comercio (684.000), la agricultura y ganadería (487.000) y la construcción (484.000). A su vez, construcción, personal doméstico y agricultura y ganadería tienen más puestos laborales de asalariados en negro que en blanco.

El INDEC aclara que el número de puestos de trabajo es mayor al de ocupados porque “las personas pueden tener más de una fuente de ingresos por concepto de empleo, bien porque trabajan para más de un empleador o, porque además de trabajar para uno o más empleadores, trabajan por cuenta propia”.

Así, “el número de puestos de trabajo en la economía supera al número de personas empleadas en la medida en que algunos asalariados tengan más de una ocupación”, sostiene el organismo.

Fuente: Clarín, Ismael Bermúdez, 18/7/18

17Mar, 2018

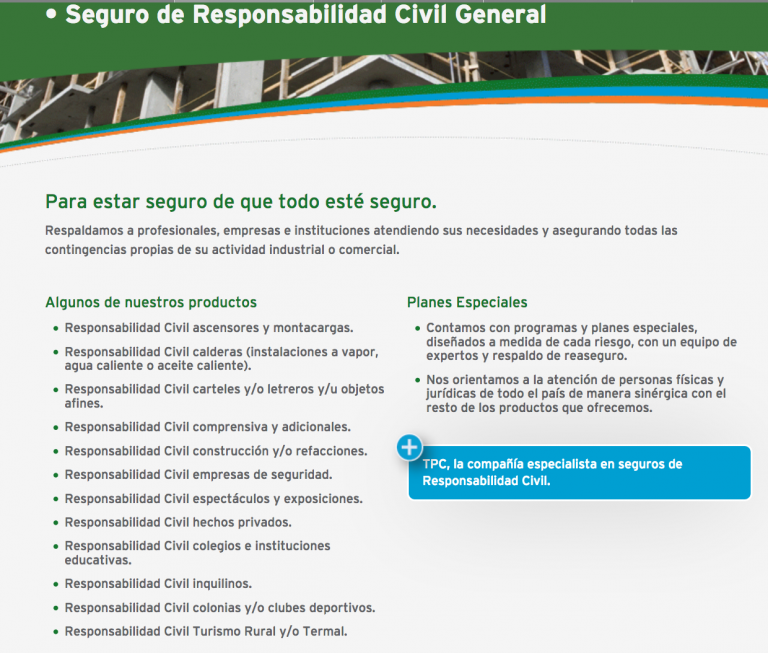

Responsabilidad Civil: la cabeza del mercado

Por obligación o necesidad, es uno de los ramos con mayor conciencia aseguradora. Las principales compañías que operan en el rubro cuentan sus estrategias para este año. Los nuevos productos para empresas y profesionales y el potencial de un sector con fuerte crecimiento.

Clientes

- RC Profesional

- Praxis Salud

- Directores y gerentes

- Organizadores de eventos

- Industria agrícola y ganadera

- Construcción

- Hoteles

- Restaurantes

- Plantas de elaboración de comidas y bebidas

- Compañías vinculadas al rubro de la energía

- Exportadoras

- Centros culturales, deportivos y sociales

- Centros comerciales, oficinas y edificios

- Compañías multinacionales

- Proveedores de servicios

- Tiendas departamentales

- Empresas de telecomunicaciones y desarrollo tecnológico

- Otras empresas y proveedores de servicios

Cobertura

Beneficios

- Somos capaces de enfrentar reclamos en cualquier país y bajo cualquier jurisdicción.

- Te asesoramos en el análisis de etiquetado de productos, así como en el desarrollo de planes de contingencia y la inspección de riesgos, además del análisis y el control de eventos catastróficos.

- En el diseño de tu cobertura, tomamos decisiones a nivel local, pero la experiencia que tenemos y el apoyo que te damos es global.

- Nuestros suscriptores trabajan de cerca con nuestros clientes e intermediarios (brokers), para identificar las coberturas adicionales requeridas por tu actividad.

- Gracias a nuestra solidez financiera, somos una muy fuerte aseguradora y contamos con calificación AA, lo que nos permite brindar grandes capacidades-.

Según el último informe de la SSN, durante 2017, las pólizas de Responsabilidad Civil (RC) representaron $ 8.965.469.000 en primas netas de emisión.

Sumando las pólizas integrales para comercio, la facturación de contratos con algún ítem de protección contra terceros superó los $ 15.800 millones.

La estadística no contempla al rubro automotor. Incluyendo la RC de vehículos, el movimiento supera los $ 211.000 millones y concentra casi el 40% del mercado.

¿Mayor conciencia aseguradora o pura obligación?

Analizando las cifras de la SSN, hay un poco de cada cosa. El ramo crece en los rubros obligatorios y en los que no lo son. «La ley obliga a contratar pólizas de RC en automotores, en la actividad aeronáutica, los ascensores y los establecimientos educativos», detalla Juan Carlos Etchebehere, socio del estudio jurídico Nicholson y Cano. Los seguros obligatorios son los que más suman en el total, pero las coberturas optativas, sobre todo las que protegen a profesionales y comerciantes, representan el gran potencial.

En 2017 crecieron 17%.

En las compañías aseguran que la RC es un rubro que cuenta con múltiples nichos. «Comercializamos una amplia gama de productos», afirma Marcelo Perona, gerente Técnico. El ejecutivo explica que las actividades comerciales e industriales generan la mayor cantidad de negocios. «Estas líneas se desarrollan bajo la cobertura de RC Comprensiva. Debemos destacar las relacionadas con eventos y exposiciones, solicitadas con frecuencia», explica. Otro nicho que funciona muy bien es el de cartelería. «Los carteles y letreros instalados en la vía pública requieren de una póliza de RC para ser habilitados», agrega Perona.

La construcción genera muchas operaciones. «Esta actividad tuvo una evolución, lo que favoreció la comercialización de la cobertura que protege al dueño o propietario de la obra, constructora, demoledor o director de obra frente a posibles daños que origen a terceros. La suba de las ventas se potenció en CABA por la exigencia de la Dirección General de Fiscalización y Control de Obras, que obliga la contratación de una póliza por una suma asegurada fija establecida en las obras que impliquen demoliciones o excavaciones», dice Perona.

«Casos mediáticos hacen que la sociedad tome conciencia sobre estar respaldados. No estamos hablando del profesional o empresa que realiza la actividad, sino también de los consumidores. A nadie se le ocurría enviar a sus hijos a una escuela que no cuente con un seguro de RC.

Lamentablemente, en el caso de las demoliciones, la normativa fue producto de la preocupación social que generó la muerte de tres personas en un gimnasio de Villa Urquiza, que colapsó mientras en un lote aledaño se realizaba una excavación», destaca Rodríguez.

El ramo de los obligatorios tiene una cantidad de productos a medida de la letra chica de cada jurisdicción. «Tenemos coberturas de RC específicas para hospitales, gimnasios y establecimientos educativos. Esta última, de carácter obligatorio, se incluye en el seguro de Integral de Comercio y es un producto que combina riesgos como Accidentes Personales para alumnos y el Seguro de Vida Colectivo para el personal. Esta combinación tiene muy bajo costo, lo que la hace muy conveniente», indica María Luz Gómez. La RC representa más del 30% de su cartera de patrimoniales.

Con inserción en el segmento comercios, la compañía lanzó hace poco una cobertura para parklets, espacios que extienden la atención de bares y restaurantes a la calzada. «Si bien están rodeados de las protecciones necesarias para la seguridad de sus clientes, deben resguardarse ya que también están bajo la supervisión del Gobierno de CABA con los centros comerciales a cielo abierto», explica Gómez.

También incursionaron en el negocio turístico. «Creamos Agencia Segura, que da respaldo ante las consecuencias económicas de los incidentes que puedan sufrir los clientes en sus oficinas o en otro lugar mientras se encuentren bajo custodia de la agencia. Abarca los errores u omisiones que produzcan perjuicios a sus clientes en cuanto a ingreso a otros países, transporte u hotelería y solidariamente con aquellos que sean responsabilidad directa de los prestadores contratados», agrega.

Para Horacio Bach, es un ramo en el que queda mucho por explotar. «Representa un mercado maduro en el segmento de grandes firmas y un mercado en desarrollo en el de pymes. Es importante lograr una mayor concientización en la necesidad de este tipo de productos en un país con alta tasa de judicialización, como es la Argentina», indica.

El mercado corporativo es la gran apuesta. «Es un pilar estratégico en nuestra propuesta de valor al segmento corporativo. Contamos con una amplia gama de soluciones para satisfacer necesidades de las empresas, resguardando su patrimonio de daños o lesiones ocasionados a terceros, para que puedan desarrollar su actividad. Ofrecemos principalmente las coberturas RC Operaciones, RC Operaciones y Productos, y Retiro de Productos».

Las coberturas para profesionales, si bien no son obligatorias, avanzan a paso firme. Durante 2017 estas primas crecieron 10%. Las primas por mala praxis médica aumentaron un 15%. Hay especialidades, como la anestesiología, la obstetricia y la ginecología en las que es casi impensable dar turnos sin tener un contrato de RC, pero ahora se le están sumando otras menos litigiosas.

«Las profesiones vinculadas a la salud son las que más primas generan. Esto está relacionado con la mayor conciencia aseguradora dado que son ellos los más expuestos a reclamos», advierte Matías Decicilia. «Contamos con una amplia suscripción para personas físicas entre odontólogos, bioquímicos, farmacéuticos, psicólogos, kinesiólogos ya sea bajo la modalidad de póliza individual o colectiva y es restrictiva en lo que respecta a instituciones de salud».

La compañía está aprovechando el know how de uno de los ramos más litigiosos del mercado para avanzar sobre el resto de la RC. «Comercializamos las dos modalidades de coberturas que se encuentran vigentes en el mercado, Base Ocurrencia y base Reclamos. El profesional cuenta con asistencia legal, defensa en juicio civil y asesoramiento en lo penal, con un cuerpo de profesionales distribuidos en todo el país al servicio de nuestros asegurados».

Para este año planean continuar diseñando productos. «Actualizamos nuestras condiciones contractuales confeccionando un clausulado modular que les permitirá a los asegurados un mejor entendimiento. El formato de estas condiciones nos habilita a suscribir las profesiones más conocidas y solicitadas y también aquellas menos requeridas, e incluso adaptarlas a cualquier nueva profesión que se pueda crear en un futuro», indica Decicilia. El ejecutivo asegura que hay un gran potencial fuera del ámbito de la Salud. «Como contadores, abogados, escribanos e ingenieros. Queda mucho camino por recorrer. Trabajamos con los colegios y entidades que los agrupan para generar conciencia aseguradora», afirma.

Apunta a un nicho prometedor: los CEOs. «Brindamos RC Directores y Gerentes, que cubre la pérdida económica que pudieran sufrir los directivos o ejecutivos de la empresa como consecuencia de un reclamo de un tercero ocasionado por un error u omisión en el ejercicio de sus funciones, y RC Profesional destinada a proteger a las empresas de servicios profesionales y a personas contra pérdidas financieras causadas a terceros por un error u omisión en prestación de sus funciones», apunta Bach.

Está planeando traer al país productos que andan muy bien en otros mercados, como la Cyber Liability, amplia gama de productos relacionados con el riesgo informático. «Nos encontramos en proceso de desarrollo para brindar un producto adaptado a las necesidades y regulaciones de nuestro país», adelanta Bach.

Mientras tanto continuarán acompañando la evolución del segmento corporativo. «Con fuerte hincapié en el desarrollo de nuevos negocios en especial en el segmento middle market, para ayudar a las pymes a proteger su negocio», indica el ejecutivo.

Martín Ferrari, afirma que la coyuntura hace que estas pólizas ganen potencial. «El seguro de RC crece porque al ir hacia un sistema más de libre empresa, las personas y las firmas tienen que transferir su riesgo a alguien, ya que existen más posibilidades de juicios o de acciones por temas relacionados con la RC o sea el daño que genera desde el punto de vista monetario a una persona la acción de un otro», subraya.

Bach coincide en que la RC está ligada a lo macro. «Confiamos en que el crecimiento económico esperado para los próximos años y el arribo de inversiones favorecerá el desarrollo y crecimiento de este tipo de productos. El segmento seguros tomará mayor participación en el PBI y que los productos de RC serán parte de los que empujen este crecimiento».

Vía judicial

El mercado está marcado por la litigiosidad y la RC no escapa a la ley. «Si bien es un costo para las aseguradas no está relacionado exclusivamente con el valor de las primas, lo que sí tiene relación directa es la siniestralidad de una actividad. Sin siniestros no hay ligitiosidad, y si hay deben estar acompañados por una buena respuesta de parte del asegurador», afirma Rodríguez. «Los índices de siniestralidad del mercado de seguros de RC registraron aumentos, por el incremento en los costos de cada siniestro. La mayor complejidad de los modelos de negocios pueden potenciar un aumento de los reclamos. Habrá que estar atentos a los incidentes cibernéticos, la nanotecnología, los drones, la retirada de productos y los incidentes medioambientales», dice Bach.

Fuente: El Cronista 14/3/18

{kind=link}