Aunque esperan vivir 86 años, los argentinos no planean sus años de retiro

Según una encuesta global de HSBC, las personas en edad laboral esperan poder retirarse a los 61 años y vivir hasta los 81, lo que resulta en una jubilación de 20 años. Los argentinos anticipan incluso una jubilación más larga, de 23 años. Esto obliga a pensar en un plan financiero si se tiene en cuenta la problemática mundial: un sistema previsional deficitario, el envejecimiento de las poblaciones y el aumento de las deudas soberanas

Las excusas sobran a la hora de planificar un retiro financieramente sólido, más en un país en el que es muy difícil planificar por más de lo que dura una presidencia. Sin embargo, los expertos aseguran que hay que actuar: el tiempo es la clave para solventar los gastos a futuro.

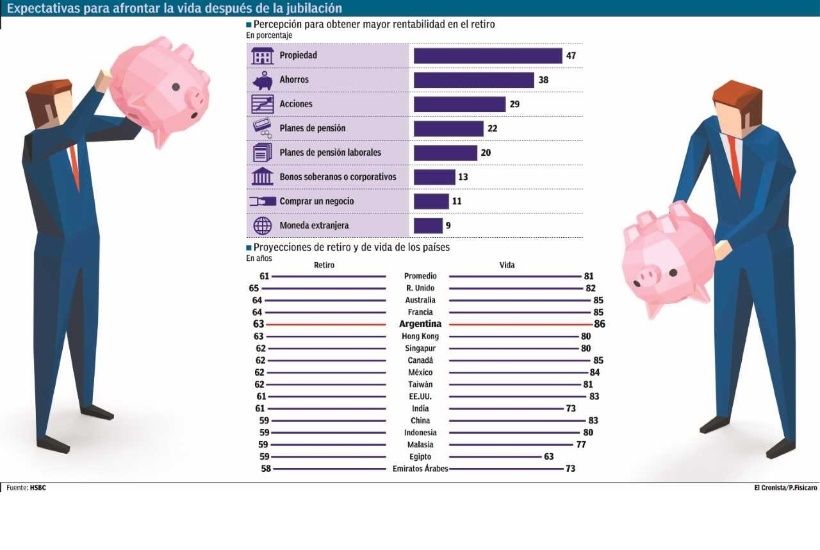

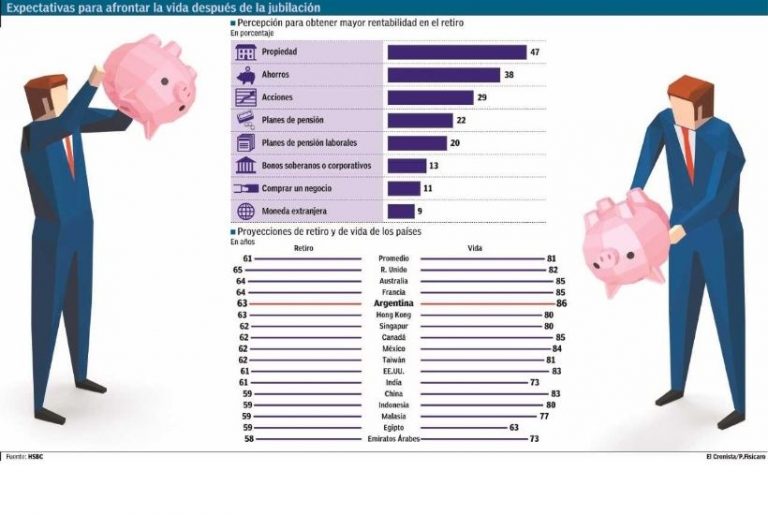

Según la encuesta , los argentinos esperan retirarse a los 63 años y, al mismo tiempo, son la población que más espera vivir, 86 años. Son 23 años en los que, si no se hizo una estrategia financiera previa, la jubilación será la única entrada económica, cuando al menos hoy en día, la mínima no alcanza siquiera al salario mínimo.

El banco entrevistó a 18.400 personas en 16 países, y analizó cómo cuestiones importantes como el envejecimiento de la población, el aumento de los costos en la atención de la salud y las tasas de interés a largo plazo están afectando los planes de jubilación de personas de todo el mundo.

Según el estudio, en promedio las personas en edad laboral en todo el mundo esperan jubilarse a los 61 años y esperan vivir hasta los 81, lo que determina una jubilación de 20 años. Además de Argentina, Canadá y China son los países donde las personas esperan tener la jubilación más larga, argentinos y canadienses 23 años y chinos 24, mientras que las de Egipto, India y Emiratos Árabes Unidos esperan la más corta, 4, 12 y 15 años, respectivamente.

«Uno de los mayores arrepentimientos de una personas adulta es no haber ahorrado a una edad más temprana».

El experto recuerda que cuanto antes se empiece a ahorrar, menos dinero deberá destinar a este objetivo: «Si se arranca a los 40 hay que poner mucho más dinero para llegar al mismo monto que hubieras puesto antes de los 30 para que a los 65 años puedas tener un capital que dé una renta».

En Argentina el sistema previsional está quebrado y en el mundo es deficitario; cada vez se necesita de mayores aportes del estado y, a pesar de eso, no termina siendo buena la jubilación».

El informe resalta que el envejecimiento de las poblaciones y el aumento de las deudas soberanas «están minando la confianza» en la capacidad de los países para seguir apoyando a las personas mayores. Detalla que el 65% de las personas en edad de trabajar están preocupados por la disminución de las pensiones estatales y el 64% por el creciente número de personas mayores que requieren fondos para la jubilación. Además, el 66% coincide en que los niveles de deuda nacional significan que habrá menos apoyo para los ancianos, al punto de que el 24% cree que las jubilaciones estatales ya no existirán cuando deban jubilarse, una visión más común entre los millennials (26%) que entre los baby boomers (17%).

Dado que la volatilidad económica continua, los encuestados se inclinaron por la propiedad, es vista como una buena forma de ahorrar para la jubilación (47%), seguido por el ahorro en efectivo (38%) y la inversión en acciones (29%).

En Masterforum International Group recomiendan ser realistas, «proactivos y no reactivos», considerar distintas fuentes de financiación, planear lo inesperado y sacar ventaja de la tecnología.

Diseñando un Plan Flexible con Capital y Rentabilidad Garantizada que posibilite comenzar con aportes accesibles en pesos o dólares, que acepte aumentos o disminiciones, aportes extras o suspensiones temporales, los productos Tresor de CNP Seguros o Futuro de San Cristobal Retiro ofrecen un retiro sin preocupaciones a la edad que decida comenzar el cliente.

Fuente: El Cronista 10/10 Argentina

Aporte: Carina Martinez

{kind=link}