Preparación para el Retiro

Ahorro con Rentabilidad Asegurada

Liberate de preocupaciones comenzando hoy a

Planificar tu Futuro Financiero

Espacio Masterforum

Espacio Masterforum

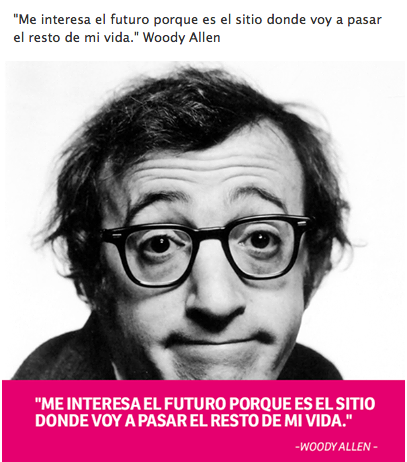

Basta con revisar las noticias sobre economía, la carencia de empleo y los malos hábitos de consumo para saber que nuestro futuro como adultos mayores estará muy, muy difícil.

Anticípate a esos escenarios leyendo este artículo

- La situación económica se torna cada día más compleja, los niveles de inflación no paran, obtener un trabajo y conservarlo es todo un milagro. Más y más jóvenes se incorporan a la vida productiva con salarios más bajos y con prestaciones mínimas, lo que provoca que la gente mayor sea pronto desplazada. Esto pasa. Está pasando.Con todo este panorama, para quienes vivimos en Latinoamérica -si no es que en todo el mundo-, cada año que pasa podemos ver que nuestro futuro no será nada fácil en cuanto a la manera de subsistir en la vejez, tras el retiro o la jubilación.Ante esta situación, es un grave error continuar pensando que siendo mayor de 60 años:

Podrás vivir con la pensión…

…que el gobierno o la seguridad pública te proporcionen. Esa es una mentira, y si no me crees, pregunta a quienes hoy la están recibiendo qué tal les va. Además, si ya de por sí es raquítica la suma que se recibe, imagina que para tener una debiste de haber trabajado muchos años en una empresa o cualquier otra fuente de trabajo; por si fuera poco, si en tu empleo no tienes este beneficio, la cosa se pone todavía más difícil.

Podrás seguir trabajando y sostenerte solo

¿Sabías que más de la mitad de los pensionados se ve obligado a seguir trabajando para poder cubrir sus necesidades? Así es, pero con sueldos muy bajos y sin prestaciones además. ¿Qué va a suceder si no consigues empleo o no estás en condiciones físicas para hacerlo?

Que tus hijos te mantendrán

Esa opción hay que descartarla de raíz, porque si bien es cierto que todavía en Latinoamérica la unión familiar y las tradiciones han perdurado y los hijos cuidan de los padres mayores en lugar de mandarlos a asilos, la tendencia está cambiando, pues esos hijos ahora también son padres y la vida no les alcanza para sostener sus propios gastos familiares.

Mi padre solía decir: «Un padre puede sostener a cien hijos y cien hijos no pueden sostener a un padre», y es cierto. ¿Sabes por qué? ¡Porque esos hijos están sosteniendo a sus propios hijos! Es la ley de la vida, así de simple. Se agradece mucho que un hijo cuide de sus padres, viejos o enfermos, pero pregúntate: ¿vas a dejar que simplemente te mantenga y de este modo hacer sus cargas más pesadas de lo que ya lo son?

Ayúdate a ti mismo desde hoy. No seas una carga cuando todavía puedes hacer mucho por ti mismo en el presente.

Que no vas a vivir mucho tiempo

Nadie sabe cuánto vivirá y bajo qué condiciones. Por consiguiente, suponer que viviremos mucho tiempo rebosantes de salud y energía puede ser tan peligroso como suponer que moriremos pronto, sin sufrimiento y sin generar gastos extras.

Prepara tus finanzas como si fueras padre de pequeños para siempre. Por cierto, pagar un servicio funerario por adelantado no es mala idea.

Que no habrá enfermedades

¿Estás seguro? Y dime, ¿cómo está tu salud hoy? ¿Te mantienes en tu peso? Nadie sabe cuándo caeremos en cama o por cuánto tiempo padeceremos alguna enfermedad o la padecerán los seres que amamos, así que organiza tu dinero como si fueras a pagar una cirugía de emergencia cada mes. Una buena recomendación es: comienza a comer mejor y a hacer ejercicio hoy.

Ahora, si con la anterior información he logrado espantarte por lo menos un poco, te interesará saber que hoy mismo puedes poner en práctica estas recomendaciones y hacer que ese futuro no sea tan terrible en la parte económica.

Cada peso cuenta

«Quien sabe cuidar los centavos, no tendrá que cuidar sus pesos», dice el refrán. Lleva un control preciso de tus gastos y revisa cómo es tu manera de gastar, en qué se te va el dinero y toma conciencia del recurso que se escapa. Esas fugas son los mejores puntos para ahorrar.

Dos cabezas son mejor que una…

…y en el caso de salarios, pasa lo mismo. Si estás casado y ambos trabajan, ¡qué bueno! Pero ahora imagina si se pierde uno de esos empleos, todo se complica, ¿cierto? Por consiguiente, hoy es imperativo que podamos tener un ingreso alterno a nuestro empleo regular. Un negocio, un segundo empleo, algo que te dé una entrada extra. No te confíes a que hoy ganas bien y que así será por siempre.

Ahorro, ahorro, ahorro

No hay de otra, ahorrar en recursos, ahorrar en ingresos, ahorrar de la manera que quieras, pero ahorra. Si logras ahorrar 10 por ciento de tus ingresos mensuales, tu vejez será un poco más cómoda y tranquila.

Eviten el divorcio, ¡en serio!

En un divorcio se pierde más de lo que se gana. Piensa que es mejor y más fácil trabajar juntos, arreglar las diferencias y seguir intentándolo a terminar con todo, acabar con el patrimonio familiar para pagar abogados, quedarse en bancarrota y encima de todo, solo.

La vida familiar y el matrimonio son una buena inversión.

Seguros de vida

Mi suegro murió repentinamente, no alcanzó a lograr una pensión para mi suegra y ella vive gracias a la buena administración que ha tenido del seguro de vida que él le dejó. En la medida de lo posible, contempla la posibilidad de adquirir uno.

Seguro de Retiro

Hace unos años todavía se pensaba que las inversiones eran solamente para gente rica o que requerían fuertes capitales, pero en la actualidad hay más facilidades de poderlo hacer y aumentar nuestro capital para el retiro.

Llegar a viejo y poder retirarnos de esta vida dejando nuestros asuntos en orden, es uno de los mejores regalos de amor que podemos hacer por los nuestros. Toma decisiones hoy que ayuden a tu futuro.

- Fuente: familias.com

- APORTE : Martín Monzón

4 enero 2017

4 enero 2017

Si el monto a deducir por aporte al «Seguro de Retiro y Seguro de Vida» del «Impuesto a los Ingresos de las Personas Humanas y a las Ganancias Empresarias» va a ser modificado, en la medida en que siga descansando en el ahorro individual, los cambios deben hacerse teniendo en cuenta cómo tomamos decisiones las personas.

Un tema que se ha instalado con fuerza en la sociedad y la política nacional es la fragilidad del sistema previsional.

Quien tenga un familiar jubilado o a punto de hacerlo reconoce el problema y desconoce mayormente las opciones y propuestas a las que puede acceder.

Ahora bien, es importante considerar otro aspecto que hasta ahora ha pasado inadvertido y que hace a la relación con la forma en que tomamos decisiones tan complejas como las financieras.

En efecto, puesto que las decisiones son personales en el modelo actual de ahorro individual, por ejemplo en qué instrumento invertir o cuándo cambiarse, malas opciones significarán peores fondos de retiro y un mayor deterioro de vida.

Este no es un asunto trivial, pues cuando se creó el sistema de jubilación estatal o privado, que le otorgaba a los aportantes la libertad para escoger la alternativa que mejor les parezca, se asumía que las personas tomamos decisiones perfectamente racionales en situaciones trascendentes. Pero, ¿es tan así?

La economía conductual estudia hasta qué punto somos racionales en nuestras decisiones; mejor dicho, hasta qué punto podemos realizar cálculos complicados para hacer la mejor elección.

Es más, los economistas conductuales han identificado una serie de patrones de conducta irracional que explican por qué muchas veces terminamos por arrepentirnos de lo que en algún momento decidimos.

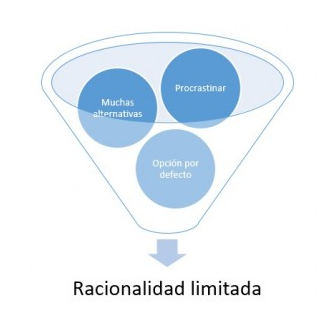

Procrastinar, es decir, dejar las cosas para después, es una conducta común cuando nos enfrentamos a una decisión que es complicada porque no tenemos demasiada experiencia en la materia o porque se debe elegir entre muchas alternativas, las cuales son, además, difíciles de comparar.

En el caso de un Plan de Capitalización, Ahorro, Seguro de Retiro o Inversión se dispone de una variedad de instrumentos que varían en función de la Garantía o Riesgo y la rentabilidad que ofrecen. Para muchas personas, entender qué significa esta relación más allá de la rentabilidad promedio de cada uno es una tarea ardua. Como una muestra de ello, realizamos una Encuesta de clientes entrevistados en el 2016, sólo un 17% de los encuestados manifestó haber escogido activamente en qué instrumento o plan colocar sus ahorros. Los demás aún no han tomado decisión alguna, no difiriendo está actitud de acuerdo a su sexo y edad.

Justamente, elegir la opción que nos dan por defecto es una de los resultados previsibles en decisiones bajo incertidumbre.

Tendemos a preferir la opción que nos marca un tercero porque tenemos miedo al dolor que provocaría equivocarse por haber escogido otra.

Además, pensamos que después, si así lo consideramos, podemos cambiar de alternativa. Pero a la larga, esa decisión la vamos postergando y el acto de procrastinar se transforma en inercia, la cual está generando una futura generación sin recursos suficientes para enfrentar un digno retiro .

Por defecto las personas no presentan disponibilidad a ahorrar, prefieren disfrutar del hoy y cerrar los ojos a las necersidades del mañana

En Estados Unidos, para incentivar el ahorro previsional se han desarrollado planes de ahorro voluntario, como el plan 401(k), donde la opción por defecto opera como una suscripción automática y si el trabajador no quiere ahorrar tiene que manifestarlo. El número de trabajadores que decide participar bajo este esquema es mayor al que decide hacerlo cuando la opción por defecto es no participar. Eso es bueno, sin embargo, aunque más personas ahorran, muchas de ellas ahorran menos de lo que ahorrarían bajo la otra modalidad, donde no solo tienen que manifestar si participan en el plan si no también cuánto ahorrarán.

Esto significa que, hipotéticamente, en el modelo argentino, donde el ahorro no es obligatorio, muchas personas podrían ahorrar más del 5% de sus ingresos… pero ya sabemos, la inercia y la complejidad de elegir entre distintas opciones de ahorro extra ponen las cosas nuevamente cuesta arriba.

Si el sistema impositivo va a ser modificado, en la medida en que siga descansando en el ahorro individual, los cambios deben hacerse teniendo en cuenta cómo tomamos decisiones.

¿Extraño? Pues bien, es el mundo de los humanos.

Fuente: Diario Concepción – Cristian S. Soto

{kind=link}

{kind=link}

{kind=link}

{kind=link}