Cuando una empresa familiar está en sus primeros años, sus dueños, llenos de optimismo, pero rodeados por un ambiente de incertidumbre, planean metas a corto y mediano plazo diseñando estrategias de crecimiento; piensan en insumos y fechas de pagos, en nómina e impuestos, pero muy pocas veces en riesgos potenciales o en un posible siniestro. A medida que estas empresas crecen y maduran igualmente sus exposiciones incrementan, lo que debería producir que sus dueños y directores empiecen a analizar alternativas de transferencia de riesgos a compañías de seguros.

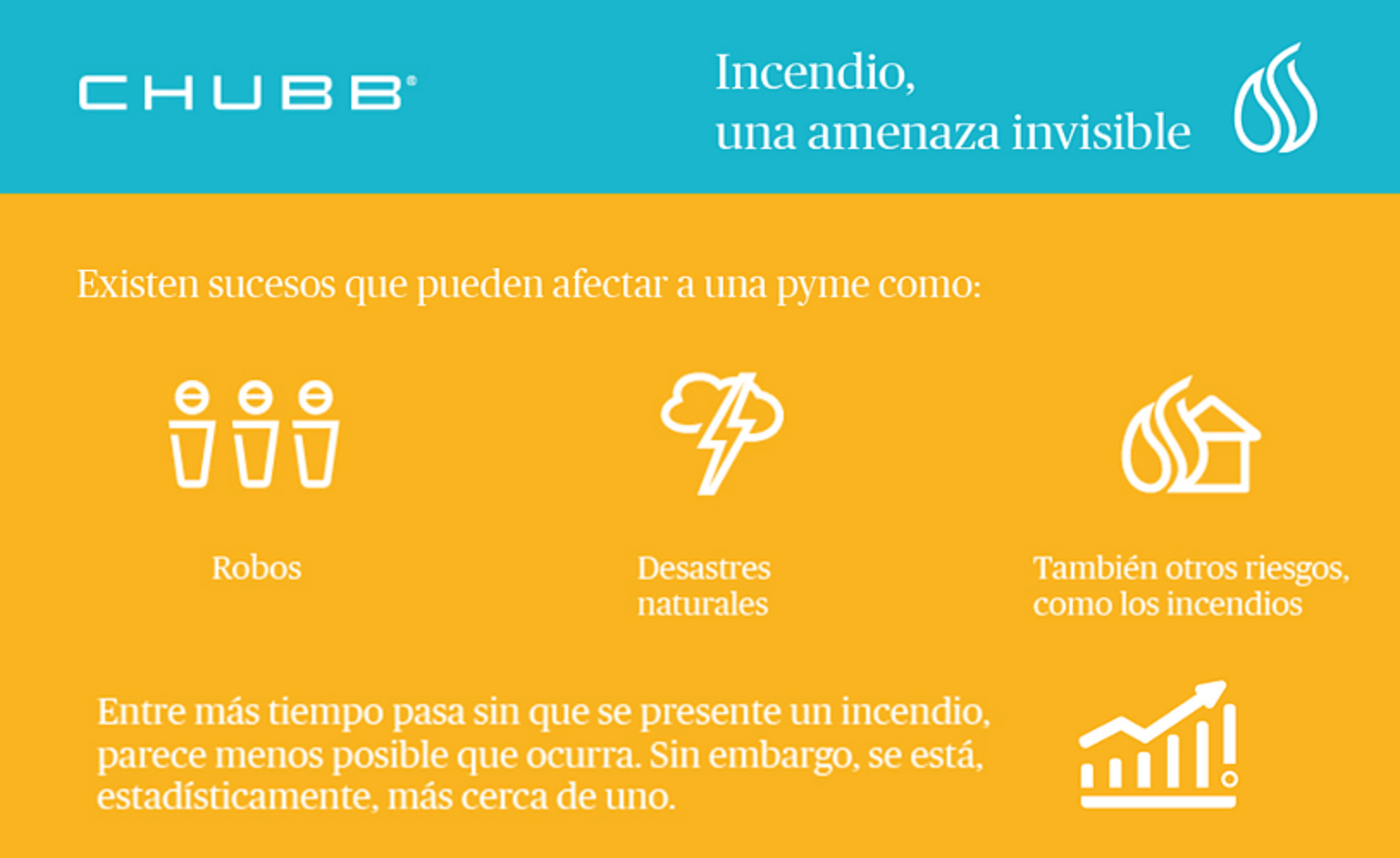

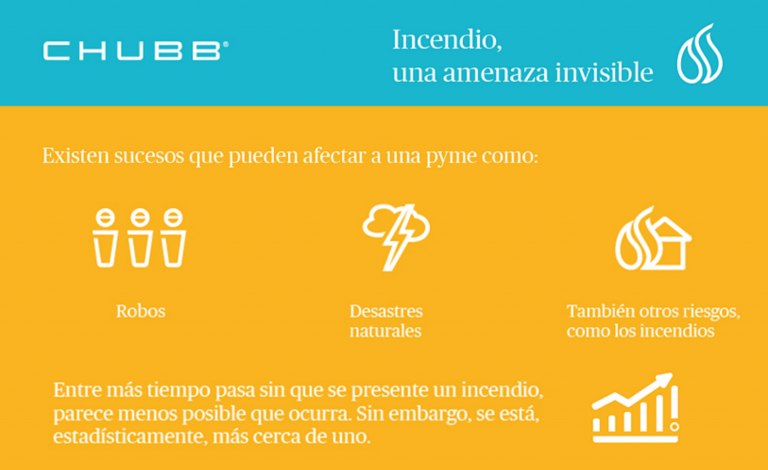

Aunque existen sucesos que suelen preverse como robos o incluso los daños causados por desastres naturales, en el caso de las zonas propensas a ellos, existen también otros riesgos que parecen lejanos y escasos, como los incendios. Si bien es cierto que cada actividad tiene diferente vulnerabilidad ante el fuego, se suele minimizar esta amenaza porque entre más tiempo pasa sin que se presente este evento, crece la confianza de que se está exento. Sin embargo esta idea es más bien contraria: estadísticamente se está acortando la distancia hacia un probable incendio.

Las pequeñas y medianas empresas, según la Cepal[i] representan en América Latina más del 99% del tejido industrial y dan empleo a dos de cada tres trabajadores.

Algunas pequeñas empresas, por su naturaleza están enfocadas en sobrevivir el día a día y rara vez tienen excedentes de liquidez como para pensar en una medida de protección como puede ser un seguro.

Los programas gubernamentales, si es que existen, otorgan apoyo financiero y capacitación, pero no contemplan incentivos para asegurar un pequeño negocio, por esto tampoco las nuevas empresas ven en el seguro un respaldo financiero que, en caso de una eventualidad, las pueda salvar del naufragio.

Suelen pensar que el costo está muy por encima del beneficio, lo que también es una idea errónea.

“El reto número uno es combatir la idea de que un seguro es muy caro”, señala Álvaro Montenegro, SVP Middle Market & SME de Chubb para América Latina,[ii] “creen que porque llevan cinco años trabajando y no han sufrido ningún siniestro están exentos de padecerlo”. Es común que quien llegue a plantearse la adquisición de estos seguros suponga el precio comparándolo con una póliza de automóvil, sin embargo, se trata de temas distintos.

“Si en un automóvil se puede pagar en promedio 10% del valor del vehículo en prima anual, en una pyme la tasa de incendio puede estar alrededor del 0,02 del valor asegurado o uno por mil en caso de que se quieran cubrir eventos catastróficos de la naturaleza”, afirma Montenegro, “la tasa de incendio que se le aplica a una póliza de una pyme puede ser hasta 250 veces más económica, en comparación con la de un automóvil”, refiere el ejecutivo quien especifica que el costo del seguro tiene más relación con el riesgo al que está expuesto el bien asegurado.

Desde el punto de vista de la compañía aseguradora, las pymes son un negocio muy sano debido a la atención que los involucrados prestan al inmueble y artículos de trabajo: “como los ingresos de la familia dependen de los bienes que ellos tienen, normalmente son bienes muy bien cuidados”, comenta el especialista.

Educación del mercado

La baja penetración de los seguros en las pymes se debe también a la falta de conocimiento de las coberturas y ese es un trabajo de asesoramiento, no sólo de lo que cuestan, sino de lo que cada empresa necesita. En la región, a las pymes se les ofrecen productos empaquetados con coberturas sencillas pero suficientes, a través de las agencias, principal canal de distribución. El reto para las aseguradoras según Montenegro es “seguir educando a los agentes de tal manera que ellos puedan asesorar muy bien a sus clientes”.

En esto coincide Carolina Barrera, Gerente Regional de Chubb América Latina en el área de incendios de Propiedad, quien afirma que el reto a nivel compañía es llegar al cliente con información del producto para hacerlos conscientes de la necesidad de este tipo de cobertura. “Llegar al asegurado es algo que estamos haciendo, en el caso de México lo estamos logrando a través de 2,000 agentes activos”, afirma.

Educar al mercado incluye que el agente brinde una buena asesoría no sólo de lo que cuesta un seguro, sino que se le oriente sobre qué tipos de productos existen y sobre todo cuál es el que el cliente necesita. Barrera detalla los pasos para buscar un buen seguro contra incendio:

“Lo primero es conocer la exposición que se tiene para así saber que coberturas se necesita comprar en la póliza, lo segundo es conocer el valor a asegurar lo cual se divide en dos principales sumas que son el valor de propiedad (edificio, contenido, maquinaria, mercancías, etc.) más el valor de lucro cesante (pérdida de utilidad y gastos operacionales), cada asegurado tiene exposiciones y necesidades diferentes de seguro” explica.

Una empresa de manufactura puede requerir protección de su equipo electrónico o rotura de maquinaria. La especialista en seguros contra incendio ahonda en el proceso de evaluación del riesgo y señala que debe calcularse el valor de todo lo que pueda afectar al asegurado desde el valor de reemplazo de una maquinaria, hasta el monto de lo que el negocio va a dejar de ganar tras un siniestro” aclara.

Los riesgos son heterogéneos

La imagen de un siniestro generado en un negocio es de por sí inquietante, es una situación que se antoja catastrófica por todas partes. Sin embargo cada giro de empresa conlleva riesgos muy específicos y sufrir un incendio no significa automáticamente perderlo todo. Si se registra un evento en un hotel pequeño, en cuya cocina hay extintores, tendrá un tipo de riesgo distinto que un pequeño negocio industrial donde se utilice soldadura y equipo eléctrico.

Una empresa que sufre un siniestro puede sobrevivir dependiendo de su giro y su exposición al riesgo. Como señala Álvaro Montenegro, “no es la misma necesidad de cobertura para una panadería que para un desarrollador de software, o de un taller de mecánica a una bodega de almacenamiento”.

La evaluación del riesgo de una pyme por parte de la aseguradora considera elementos inherentes al riesgo de la operación, el tipo de construcción del edificio donde operan, exposiciones típicas o especificas a cada riesgo, así como a las medidas de protección con las que cuenta. Este check list incluye aspectos básicos como extintores, detectores de incendio, distancia de los bomberos más cercanos, acumulación de combustibles, fuentes de calor entre otros, lo que además de ser una evaluación, funge como retroalimentación para la empresa para crear conciencia del riesgo y mejorar sus condiciones.

Respaldo financiero

Los dos ejecutivos entrevistados coinciden en que el seguro contra incendio actúa como un instrumento financiero para el negocio. Mencionan que en los casos que así lo requieran, los dueños de las pymes terminan adquiriendo sólo aquellas coberturas que la legislación les exige. “Para ellos el seguro es visto como un impuesto adicional, entonces tratan de minimizarlo al máximo”, señala Álvaro Montenegro.

“Cuando tienes un siniestro la compañía te paga; no tienes que pedirle dinero prestado a ningún banco”, detalla Carolina Barrera. Y agrega: “pero se tiene que estar consciente de los valores, de lo que se puede perder, para llegar a una cobertura ideal”.

¿Cómo se llega a esa cobertura ideal? “Como son negocios pequeños tenemos que hacerlo de manera muy eficiente para que el negocio sea rentable”, establece Montenegro. La manera habitual es proporcionar al agente una plataforma on-line que le permita obtener rápidamente una cotización para sus clientes. En el caso de las pymes el riesgo de un incendio se puede establecer mediante un máximo de 10 preguntas, con base en ellas, se elabora una cotización y se puede obtener la póliza en minutos.

Capacitación en incendios

Las legislaciones de cada país en torno a la prevención de incendios contemplan medidas específicas en un ordenamiento acorde con normas internacionales. Por ejemplo, la normativa colombiana en sistemas contra incendio, incluida en el Reglamento Colombiano de Construcción Sismo resistente tiene por objetivo “reducir en todo lo posible el riesgo de incendio en edificaciones”.[iv] Estos lineamientos se aplican en el ámbito nacional del mismo modo que en el internacional lo realiza la NFPA.

La Asociación Nacional de Protección Contra el Fuego[v] (NFPA, por sus siglas en inglés) es la agrupación más antigua del mundo en la materia. Creada en Massachusetts, Estados Unidos y con más de 120 años de vida, esta asociación crea y difunde normas para la prevención de incendios. Cuenta con más de 70,000 miembros en más de 100 países y sus más de 300 códigos y normas sirven a las empresas, administraciones públicas y compañías aseguradoras como puntos de referencia en cuanto a medidas de seguridad contra siniestros.

En la medida que aumente la educación acerca de los riesgos de incendio, cada pyme podrá tomar la decisión de preguntarse qué cobertura sería la ideal y darle la importancia que requiere. Ver a detalle cada posible riesgo puede ayudar a dimensionar la magnitud de una pérdida y de esta forma adquirir la cobertura más cercana a sus necesidades, una que no tiene por qué ser cara y sí, como dicen los especialistas, un instrumento financiero sólido. En este caso, uno a prueba de fuego que asegure la continuidad del negocio y en muchos casos el patrimonio familiar en el largo plazo.

Bibliografía y fuentes

[i] Comisión Económica para América Latina y el Caribe, Cepal. “Acerca de Microempresas y Pymes”. Consultado en www.cepal.org/es/temas/pymes/acerca-microempresas-pymes

[ii] Entrevista individual realizada en junio de 2018.

[iii] Entrevista realizada en junio de 2018.

[iv] Nieto, Diana Marcela. “Normatividad colombiana en sistemas contra incendio”. Revista electrónica Safety Work. s/f. Consultado en www.safetyworkla.com/new/normatividad-colombiana-en-sistemas-contra-incendio

[v] Revista de la NFPA. Consultado en www.nfpajla.org/

{kind=link}

{kind=link}

{kind=link}

{kind=link}