4May, 2018

Se trata de tu tranquilidad

¿Quién, cuándo y porqué debiera

tener un seguro de vida?

La reacción más común ante la mención de un seguro de vida es generalmente de rechazo o de aplazamiento. Nadie siente que es hora de pensar en su propia mortalidad y es muy fácil encontrar una excusa para ni siquiera considerar tal situación: “No tengo planes de morirme todavía”, “soy joven y tengo buena salud”, “mi cónyuge podrá hacerse cargo de los chicos”, “mis padres pueden ayudar”, o una un poco cruel pero bastante común también, “nadie se va a hacer rico a cuenta mía, ni va a venir otra persona a disfrutar los beneficios de mi muerte…”.

Todas estas razones son producto del desconocimiento de la verdadera razón del seguro de vida o del valor de éste. Al contrario de la mayoría de los seguros que ayudan a su propietario a recuperarse de un evento que le afecte directamente su economía, el seguro de vida es para beneficio no del dueño del seguro, sino de sus seres queridos. Muchos expertos creen que si se les llamara con diferente nombre, muchas personas los considerarían con mayor interés.

Sin importar cómo se desee llamar esta protección, el seguro de vida es simplemente eso, una protección económica para los seres queridos y debe considerarse prácticamente sólo cuando hay una necesidad de cuidar de la familia o de los compromisos que se han contraído. Básicamente el uso y razón de un seguro de vida es sustituir en el seno familiar el producto o las facilidades económicas que usted aporta, como su sueldo, su trabajo, sus cuidados, etc.

Esto pone en el mismo nivel, tanto a quien provee el ingreso familiar, como al cónyuge que cuida de la casa y de la familia. Si dejaran de existir los aportes de uno o del otro, el sobreviviente necesitaría suplirlas de algún modo. Es tan duro para una esposa tener que salir a trabajar porque su esposo fallece, como para un esposo que queda viudo tener que cuidar de los chicos y continuar su trabajo simultáneamente, por usar ejemplos de situaciones familiares estereotipadas.

Si bien es posible que quien sobreviva pueda hacerse cargo de la mayoría de las necesidades, seguramente no será suficiente y al final muchas cosas terminan sacrificándose. Es en este momento que contar con el apoyo de un ingreso adicional es más una tranquilidad mental que una manera de hacerse rico.

Este es el caso de Marta y Andrés, quienes a principio de los 90 mudaron a Estados Unidos su empresa de construcción y reparaciones y se establecieron con sus tres hijos de 3, 4 y 8 años. Marta tenía las manos llenas con los tres chicos y en sus pocos ratos libres pintaba. Su sueño, claro, era hacer una exposición de sus cuadros en Estados Unidos. Andrés era el motor de la empresa y dirigía todas las operaciones y tristemente Marta no estaba al tanto de nada de la compañía. A los pocos años de establecidos en el país, Andrés sufrió un ataque al corazón y Marta se quedó sola al frente de la familia, el negocio, los chicos y bueno… pese a su fortaleza de carácter, fueron tiempos muy duros.

Como es de imaginar, Marta tuvo que olvidarse por un buen tiempo de sus sueños de pintar. Le tocó hacerle frente a un negocio que no conocía, en un país relativamente nuevo para ella y con los chicos aún muy pequeños. Sin embargo, Andrés demostró que su familia siempre fue su prioridad y Marta pudo hacerle frente a estas muchas tristezas con un poco más de holgura, porque Andrés tenía un seguro de vida.

Esta previsión de Andrés facilitó a Marta de los fondos necesarios para los gastos del funeral, para pagar las deudas que tenían y poner el dinero a ganar intereses con los que sobrevivieron unos meses hasta que ella pudo tomar control del negocio y adaptarlo a sus habilidades. Por ejemplo, Marta pudo hacerse cargo de éste luego de que mandó a buscar a su hermana para que estuviera con los chicos, mientras ella aprendía los requisitos del negocio y se hacía una clientela en el nuevo giro que le dio: en vez de seguir construyendo y reparando, Marta convirtió su empresa en una de remodelaciones y decoración, ¡mucho más apropiado con sus inclinaciones artísticas!

Pero aún, si nadie depende de usted, es posible que tenga interés en dejar aquello por lo que tanto ha trabajado a alguien querido o a una organización que en su nombre pueda hacer buen uso de los recursos. Por eso, muchas personas aprovechan los beneficios de un seguro de vida para crear una herencia. Y en muchos casos, hasta para poner en manos de sus herederos los medios para proteger otros legados igualmente valiosos.

Por ejemplo, a la hora de un fallecimiento, el gobierno federal y muchos de los estados aplican impuestos que, dependiendo de la herencia, pueden ser tan altos que un heredero sin los medios propios para pagarlos pudiera verse forzado a vender la herencia sólo para pagar los impuestos. En este caso, los beneficios de un seguro pueden servir para hacer este desembolso ineludible de los impuestos y aún así mantener la herencia sin liquidarla.

Por último, muchas personas encuentran que es una forma de ahorro, siempre y cuando elijan un seguro de vida de tipo permanente (o como se le conoce en inglés whole life insurance), en el que una porción de las primas de los primeros años de cotización se invierten y en un momento determinado pudieran servir de colateral para un préstamo o como una forma de ahorro.

En resumen, un seguro de vida es un beneficio que usted obtiene para su familia y seres queridos y que le permitirá lograr alguno, varios o todos de los siguientes objetivos:

- Reemplazar el ingreso que usted produce en caso de su fallecimiento.

- Tener fondos para los gastos inesperados de funerales o similares arreglos.

- Crear una herencia para sus seres queridos.

- Hacer una contribución de caridad a la organización benéfica de su elección.

- Pagar los impuestos de sucesión (inheritance/estate taxes).

- Tener un instrumento financiero que le facilite ahorrar, invertir o tener un colateral para préstamos.

Piense lo que tendría que enfrentar su familia si usted no está, y cómo podría hacerles más fáciles esos momentos difíciles.

Fuente: Insurance Information Institute, Inc.

6Abr, 2018

Argentina: No siempre el tiempo juega a nuestro favor

Cada año, muchas familias pierden al sostén de su hogar, sufren imprevistos que imposibilitan seguir trabajando o llegan a la edad de su jubilación con bajos niveles de ahorro, sin poder disfrutar de nuevos proyectos en la edad pasiva.

Cada año, muchas familias pierden al sostén de su hogar, sufren imprevistos que imposibilitan seguir trabajando o llegan a la edad de su jubilación con bajos niveles de ahorro, sin poder disfrutar de nuevos proyectos en la edad pasiva.

Los Seguros de Vida y de Retiro cumplen una función fundamental en estas circunstancias, al otorgar un respaldo económico para que nosotros o nuestras familias puedan seguir adelante sin que su calidad de vida se vea afectada en el mediano plazo.

Argentina muestra un nivel de conciencia aseguradora muy bajo en relación a países como Estados Unidos o Japón, donde la penetración del Seguro de Vida es del 90%. En nuestro país, aún no alcanza al 10% de la población.

La vida, que es el bien más preciado que una persona puede tener, puede protegerse, y es por eso que nuestros profesionales disponen de planes con capital y rentabilidad garantizados, claros, creativos y flexibles, que nos ayudan a CREAR CONCIENCIA ASEGURADORA, en todas las edades.

Merecemos conocer estos instrumentos de protección y ahorro con los cuales uno puede generar un futuro mejor, ya sea para uno mismo o para nuestros seres queridos.

Los argentinos en su mayoría pensamos solo en contratar seguros obligatorios, cuando probablemente no podamos hacer frente económicamente a las consecuencias de las pérdida por incendio de la vivienda, negocio o empresaco la responsabilidad civil privada o profesional frente a terceros y los accidentes de personas realizando tareas informales o temporarias a nuestro cargo.

Uno como tantos otros, creemos que el tiempo es nuestro aliado, desafortunadamente sucede lo contrario.

El costo del seguro es muy económico luego de ocurrido un siniestro.

Compromiso de asesoramiento y atención personal, respaldo de empresas multinacionales modernas con más de 160 años de trayectoria y solvencia.

Reflexione no siempre el tiempo juega a nuestro favor.

Mejor tenerlo y no necesitarlo, que necesitarlo y no tenerlo.

28Feb, 2018

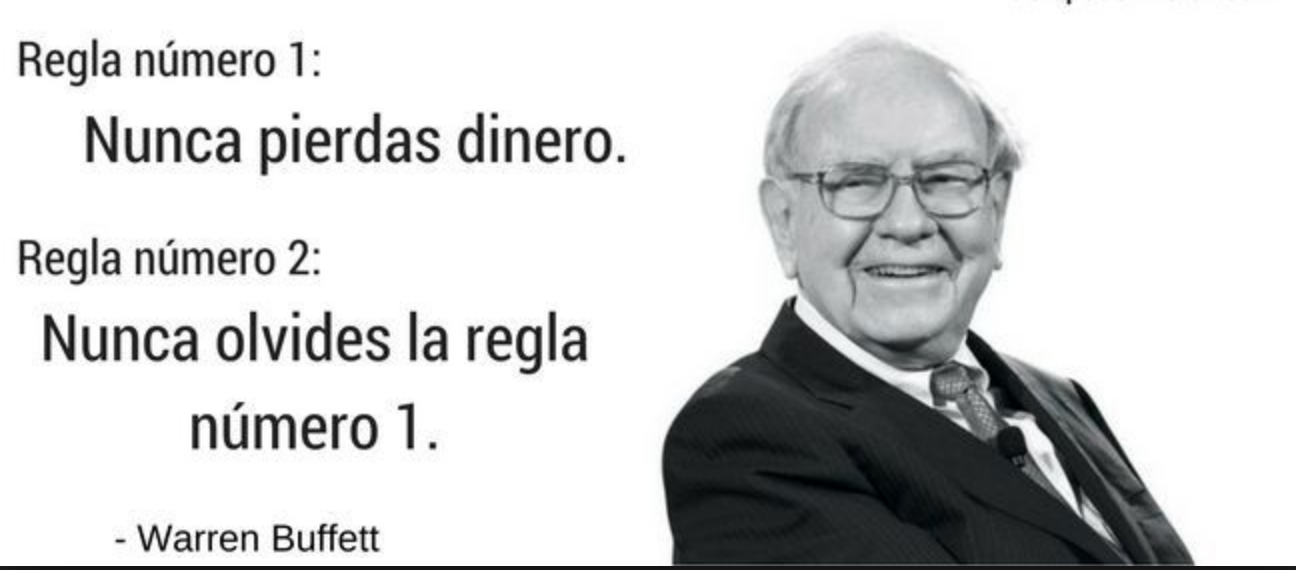

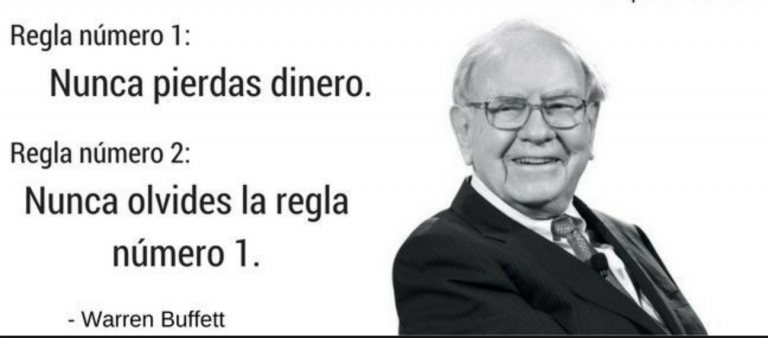

Lo más destacado de la carta anual de Warren Buffett, en 5 minutos

Warren Buffett, el mejor inversor de todos los tiempos, ha publicado hoy su tradicional carta anual a los accionistas de Berkshire Hathaway. Y, tras disfrutar un buen ratito de esta tarde de sábado leyéndola, voy a compartir a continuación lo que más me ha gustado.

Este comentario se lee en 5 minutos, pero antes, una recomendación: leete la carta completa, si tu inglés te lo permite. Es mucho mejor leer de primera mano a Warren que a cualquier intermediario. Algo de ‘esencia’ siempre se pierde por el camino, por mucho que llevemos tiempo siguiendo al Oráculo de Omaha.

En fin, aquí la podéis descargar. Se lee en menos de una hora, aunque lo aconsejable es hacerlo sin prisas, para degustarla mejor. Lo que es la carta, propiamente dicha, termina en la página 17. Y hay varias páginas en las que habla de detalles muy concretos de algunas de sus empresas, que para un inversor corriente son prescindibles. O sea, que lo que hay que leer se lee relativamente rápido y bien.

Bueno, que me enrollo, aquí os dejo mi resumen:

– Empieza destacando Buffett que la rebaja fiscal de Trump ha ‘supuesto’ 29.000 millones de dólares de beneficio, sólo un poco menos de los 37.000 millones que ha ganado el holding con la actividad de sus empresas. No hace más valoración de la medida.

No ha podido comprar, porque ve valoraciones desorbitadas

– Lamenta no haber podido hacer compras de relevancia, más allá de la adquisición en octubre de un 40% de Pilot Flying por una cantidad no revelada. Y dice que no ha podido comprar nuevos negocios porque las valoraciones están fuera de control: «Los precios de las empresas decentes, no hablemos ya de las espectaculares, están en máximos históricos. Es más, el precio parece casi irrelevante para un ejercito de optimistas compradores«.

Cree Buffett que la «ampla variedad de deuda extraordinariamente barata en 2017 ha alimentado esta actividad compradora«. Algo que todavía les hace ser más cautos: «Nuestra aversión al endeudamiento ha reducido nuestra rentabilidad a lo largo de los años. Pero Charlie (su sempiterno socio) y yo dormimos muy bien».

Ojo con endeudarte para invertir

«Los dos vemos insano arriesgar lo que tienes para poder ganar lo que no necesitas. Cuanta más imprudencia veamos en el comportamiento de otros, mayor será nuestra prudencia«

Comentando sobre su cartera de empresas que cotiza en bolsa (por cierto, no le gusta nada que la nueva contabilidad obliga a contabilizar en los resultados las ganancias o pérdidas latentes en las inversiones, como lamenta en las dos primeras páginas) :

«Charlie y yo vemos las acciones cotizadas que posee Berkshire como negocios, no como tickers para comprar o vender según patrones de gráficos, precios objetivos de los analistas y opiniones de los gurús mediáticos«.

«En los últimos 53 años, hemos creado valor reinvirtiendo los beneficios y dejando desplegar su magia al interés compuesto. Año a año, hemos ido avanzando, aunque las acciones de Berkshire han sufrido cuatro fases de grandes caídas».

«Esta tabla demuestra el peligro de endeudarse para invertir en bolsa».

«Es imposible saber cuánto pueden caer las acciones a corto plazo. Incluso si tu apalancamiento es pequeño y tus acciones no se ven amenazadas de un modo inmediato al llegar la corrección, tu mente se asustará por los titulares alarmantes y los comentarios catastrofistas».

El poema de Kipling que Buffett te recomienda para invertir

Cuando llegan los grandes desplomes, ofrecen extraordinarias oportunidades a aquellos que no están atados a la deuda. Y cita algunos versos del célebre poema ‘if’ de Kipling:

«Si puedes mantener la cabeza en su sitio cuando todos a tu alrededor la han perdido…

Si puedes esperar y no cansarte de la espera;

Si puedes pensar y no hacer de tus pensamientos tu único objetivo;

Si puedes seguir creyendo en ti mismo cuando todos dudan de ti,

Tuya es la Tierra y todo lo que hay en ella»

Saca bastantes enseñanzas del resultado de la apuesta que hizo con un gestor de hedge funds, que ganó, en la que se jugaron 1 millón de dólares a que comprar un fondo pasivo sobre el S&P 500 acabaría dando 10 años más tarde más rentabilidad que una selección de los mejores hedge funds.

Decisiones fáciles, olvídate de la complejidad y el exceso de actividad

La más fácil para el inversor de a pie: «Centrate en tomar decisiones grandes, ‘fáciles’ y rechaza ser demasiado activo».

Lo dice porque sólo con decisiones tan básicas como comprar el índice más representativo de la América corporativa consiguió más rentabilidad que los cerebritos ultralistos que estaban constantemente operando en sus hedge funds con estrategias hipersofisticadas.

«Aprovechar las oportunidades que ofrecen las bolsas no requiere gran inteligencia, una licenciatura en económicas o conocer la jerga financiera de Wall Street, como el alpha y la beta. Lo que necesitan un inversor es la habilidad de evitar los temores y las euforias de las masas y centrarse en unos pocos fundamentos», expresa.

También destaca la importancia de no pagar comisiones altísimas, como las que cobran los hedge funds: «Las rentabilidades van y vienen, pero los costes siempre quedan».

La otra gran decisión que tomaron durante la apuesta fue cambiar el activo en el que tanto él como su contraparte habían invertido «la fianza» del premio. Al principio, lo pusieron en bonos del Tesoro cupón cero, pero al ver la absurda rentabilidad que conseguirían a vencimiento decidieron cambiar a acciones de Berkshire, que sin hacerlo demasiado bien, superaron con creces el 0,8% anual que daban los bonos.

El verdadero riesgo de la inversión

A raíz de eso, recalca lo esencial de la inversión y el riesgo. Así de fácil lo explica:

«Invertir es una actividad en la que el consumo de hoy se pospone en un intento de poder consumir más en el futuro. ‘Riesgo’ es la posibilidad de no alcanzar este objetivo»

{kind=link}

{kind=link}

{kind=link}

«En 2012 vimos que tener bonos de largo plazo considerados libres de riesgo (con un rendimiento anual del 0,8%) era claramente más arriesgado que invertir en acciones. Sólo una inflación del 1% entre 2012 y 2017 había reducido nuestro poder adquisitivo.

Eso sí, a continuación quiero dejar claro que a un día, semana o incluso un año, las acciones siempre serán más arriesgadas que los bonos de EEUU a corto plazo. Pero según el horizonte temporal se alarga, las acciones de EEUU pasan a ser progresivamente menos arriesgadas que los bonos, siempre que se compren a múltiplos sensatos sobre los tipos de interés del momento.

Y critica el «terrible error» que puede ser para los inversores de largo plazo, como los fondos de pensiones o los fondos de las universidades, medir el riesgo de su cartera por el porcentaje de acciones y bonos en su cartera.

«A menudo, bonos de alta calidad incrementan el riesgo de una cartera».

Fuente: Vicente Varo

Nuestra propuesta:

Capital Garantizado y Rentabilidad Garantizada

SEGURO DE VIDA + AHORRO

SEGURO DE RETIRO + CAPITALIZACIÓN

MONEDA: PESOS O DÓLARES

Aporte Regular – Aporte Único – Plan de Estudios – Planificación Financiera – Planificación Sucesoria – Beneficios Impositivos – Aportes Flexibles –

{kind=link}