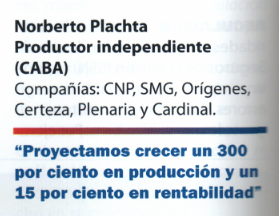

La estafa de la jubilación estatal

La jubilación debe ser cosa de cada uno.

Es decir, el ahorro para nuestro retiro del mundo laboral no debería estar en manos de la

Es decir, el ahorro para nuestro retiro del mundo laboral no debería estar en manos de la

dirigencia política

Por Roberto Cachanosky.

Si bien hoy en día es políticamente incorrecto hablar de la jubilación privada, tengo bien en claro que la mayor estafa que el populismo le ha hecho a la gente es la jubilación estatal. En nombre de la solidaridad social, el sistema de reparto ha sometido a generaciones de trabajadores a que terminen sus días de jubilados como verdaderos mendigos.

Matemáticamente el sistema de reparto estatal es inviable porque:

actuales jubilados.

inevitablemente los jubilados tienen jubilaciones de hambre.

Los que hoy dependen del sistema de reparto estatal como los que nos jubilemos en el futuro no podemos esperar nada del estado salvo miseria.

Nuestros abuelos y bisabuelos ahorraron sin que nadie les dijera cómo tenían que hacerlo. Muchos de ellos ahorraron comprando propiedades para vivir de los alquileres cuando se retiraran. Esto funcionó hasta que llegó Perón y estafó a los jubilados con la ley de alquileres.

El ahorro de largo plazo, como es el caso del ahorro individual para las jubilaciones, constituye un formidable mecanismo de financiamiento de créditos hipotecarios a tasas muy bajas o de inversiones en el sector productivo. Incluso si el que ahorra para su jubilación lo hace en forma de propiedades, genera un círculo virtuoso de ahorro y crecimiento económico. Mueve la actividad de la construcción y aumenta la oferta de propiedades en alquiler con lo cual es más fácil acceder a una vivienda, por ejemplo para las jóvenes parejas actuales porque aumenta la oferta de propiedades en alquiler.

El ahorro de largo plazo, como es el caso del ahorro individual para las jubilaciones, constituye un formidable mecanismo de financiamiento de créditos hipotecarios a tasas muy bajas o de inversiones en el sector productivo. Incluso si el que ahorra para su jubilación lo hace en forma de propiedades, genera un círculo virtuoso de ahorro y crecimiento económico. Mueve la actividad de la construcción y aumenta la oferta de propiedades en alquiler con lo cual es más fácil acceder a una vivienda, por ejemplo para las jóvenes parejas actuales porque aumenta la oferta de propiedades en alquiler.

{kind=link}

{kind=link}

{kind=link}

{kind=link}